1.団信とは

団信は、下記図の通り、住宅ローンの貸し手である金融機関を保険契約者および保険金受取人とし、住宅ローン利用者を被保険者として保険会社と締結する保険契約にて構成されます。金融機関の住宅ローン利用者全体を一つの団体として被保険者プールを構成するため、「団体」の名称が付いています。保険契約者は金融機関なので、保険料は金融機関が保険会社へ支払います。(金融機関が保険会社から配当を受ける場合もあります。)住宅ローン利用者に一定の事由が発生した場合、生命保険会社がその時点の住宅ローン残高相当分の保険金を保険金受取人である金融機関等に支払い、金融機関等はその保険金を住宅ローンの返済に充当します。保険金によって住宅ローンは完済されるため、住宅ローン利用者の家族はそれ以降の住宅ローンの返済負担から解放され、安心して家に住み続けることができます。

2.お得な保険

そもそも住宅ローンの団信は、通常の死亡保険や医療保険に比べて圧倒的に保険料が安く設定されており、非常にお得です。団信は住宅ローンを借りる時しか加入できないため、保険の逆選択が起こりにくいのです。保険の逆選択とは、保険契約を希望している人が保険事故が発生するリスクが高いことを知っていながら、保険を契約しようとすることです。 生命保険の場合には、健康に不安を有する人や危険な職業に就いている人ほど保険に加入しようとする傾向があるのですが、団信は加入のタイミングが限られているため、このような逆選択が発生しにくいのです。下記表の通り、逆選択以外にも団信の保険料が安くなる理由がいくつかあります。団信は非常にお得な保険なので、できるだけ充実したものに入ることをお勧めします。

|

特徴 |

効果 |

|

|

(1) |

住宅ローンを借りる時しか加入できない |

保険に加入できるタイミングが限定されているため、健康に不安を有する人が入り難い |

|

(2) |

住宅ローンを借りられる人しか加入できない |

住宅ローンを借りられるだけ生活基盤が安定しており、結果として健康な人が多い |

|

(3) |

繰上返済をする人が多い |

繰上返済する人が多く、病気の罹患率や死亡率が高まる50代以降に住宅ローン残高が大きく減少又はなくなる |

3.費用負担

住宅ローン利用者の団信の費用負担方法には、以下の3つがあります。

-

無料(金利込み)型

死亡や高度障害のみを保険金支払の対象とする一般団信の場合、保険料の負担は金融機関が行い、そのコストはローン金利に含まれています。一般団信のほとんどがこのタイプで、疾病団信の一部もこの形で提供されています。

-

金利上乗せ型

ほとんどの疾病団信では、加入にあたり金利が上乗せされます。通常、0.1%〜0.4%程度の範囲で保障内容によって上乗せ幅が異なります。金融機関の保険料の負担が大きく、通常の金利では賄えないからです。

-

保険料支払い型

性別や年齢によって計算された保険料を別途住宅ローン利用者が負担するタイプです。保険料は、通常若い人より高齢の人の方が高くなるのですが、金利上乗せ型だと住宅ローン残高に対して一定の利率がかかるため、借り入れ直後の若い人の方が返済が進んだ高齢の人より多くの金額を負担することになります。このミスマッチを排除する目的で一部のメガバンクで導入されたのが保険料支払い型です。金利上乗せ型に比べ、住宅ローン利用者が若い時の保険料は安く、年齢と共に高くなります。若いうちに住宅ローンを完済しようと考える人にとっては金利上乗せ型より得になる場合があります。

-

事務手数料型

借り入れ時に支払う事務手数料に含めて保険料を支払うタイプです。借入額に対する割合の場合や定額の場合があります。

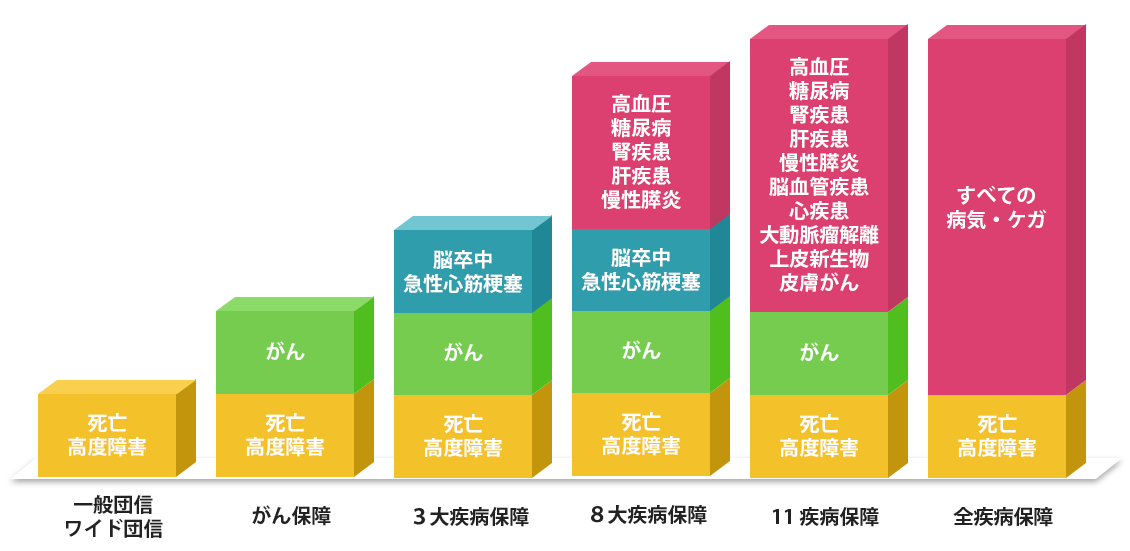

4.団信の種類

団信には、大きく一般団信、ワイド団信、疾病団信の3種類があります。ワイド団信は加入条件が一般団信より緩和されたただけで、保障内容は一般団信と同じです。疾病団信は大きく分けて、がん保障、3大疾病保障、8大疾病保障、11疾病保障、全疾病保障の5種類があります。団信の大まかな構造を示したのが下記図です。

|

種類 |

概要 |

|

一般団信 |

死亡又は高度障害時に保険金が支給され残りのローンの返済が免除される一般的な団信です。どの住宅ローンでも原則加入が義務付けられています。(フラット35を除く) |

|

ワイド団信 |

持病がある人でも加入できる団信です。保障内容は一般団信と同じですが、加入にあたり通常0.3%程度の金利上乗せが必要になります。 |

|

がん保障 |

がんと診断された場合に保険金が下り、それ以降の住宅ローンの返済を免除される団信で、保険金額の住宅ローン残高に対する比率で50%と100%があります。また、上皮内がん、皮膚がんは通常、保障の対象になりません。(11大疾病保障では保障の対象になります。) |

|

3大疾病保障 |

がん保障に加え急性心筋梗塞、脳卒中で所定の状態になった場合に住宅ローン残高が0円になります。 |

|

8大疾病保障 |

3大疾病保障団信に加え、5つの重度慢性疾患(高血圧、糖尿病、慢性腎不全、肝硬変、慢性膵炎)により所定の状態が一定期間継続した場合に毎月の住宅ローン返済が免除されたり、住宅ローン残高が0円になったりします。 |

|

11疾病保障 |

がん保障に加え、10の生活習慣病(高血圧、糖尿病、腎疾患、肝疾患、慢性膵炎、脳血管疾患、心疾患、大動脈瘤および解離、上皮新生物、皮膚がん)により所定の状態が一定期間継続した場合に毎月の住宅ローン返済が免除されたり、住宅ローン残高が0円になったりします。がん保障ではカバーできない上皮ガンや皮膚ガンも保障の対象となります。 |

|

全疾病保障 |

すべての病気・ケガで就業不能状態が一定期間継続した場合に毎月の住宅ローン返済が免除されたり、住宅ローン残高が0円になったりします。 |

5.まとめ

上記の通り、団信には様々なパターンがあります。住宅ローン選びに団信は大事な一要素です。金利だけではなく、どのような団信が用意されているのか、その内容を理解して住宅ローンを選びましょう。

モゲチェックでは団信を下記5つの種類に分けて、団信コストを反映した金利でのランキングを用意しています。自分に合った団信でかつ最も金利の低い住宅ローンを探すことができます。

|

種類 |

内容 |

|

一般 |

一般団信+無料の疾病団信 |

|

ワイド |

加入条件が緩和された団信 |

|

がん− |

がん100%保障未満の疾病団信 |

|

がん |

がん100%保障以上の最もライトな疾病団信 |

|

がん+ |

がん100%保障+αの疾病団信 |

今月の各金融機関の住宅ローン金利はこちらです。

モゲチェックが最適な条件のローンを探すサービスはこちらです。

モゲチェックが最適な借り換え先を探すサービスはこちらです。