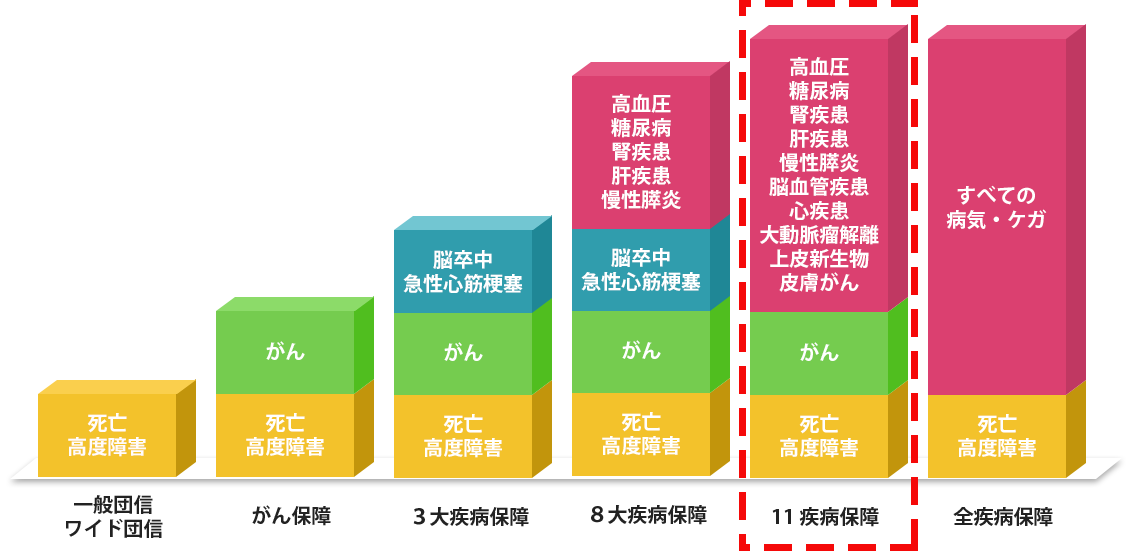

1. 11疾病保障とは

11疾病保障とは、住宅ローン利用者が住宅ローンの返済期間中に死亡や高度障害になった場合の他、がんと診断された場合又はがん以外の10の生活習慣病(高血圧、糖尿病、腎疾患、肝疾患、慢性膵炎、脳血管疾患、心疾患、大動脈瘤解離、上皮新生物、皮膚がん)に罹患し、180日以上入院した場合に、その時点の住宅ローン残高相当の保険金が支給され住宅ローンの返済に充てられる団信です。これにより、住宅ローン利用者はそれ以降の住宅ローンの返済から解放されます。住宅ローンは個人にとって最大の借金であり、11疾病のどれかに罹患し、それが原因となって働けなくなり、収入が途絶えて返済できなくなるリスクに備える、という意味では非常にメリットが大きいと言えるでしょう。各種団信のカバー範囲についてまとめたものが下記図です。

2. 保障内容

11疾病保障の死亡や高度障害以外の具体的な保障内容は下記の通りです。11疾病保障は、がんに加えて10の生活習慣病(高血圧、糖尿病、腎疾患、肝疾患、慢性膵炎、脳血管疾患、心疾患、大動脈瘤解離、上皮新生物、皮膚がん)をカバーする非常に守備範囲の広い保険です。ただ、10の生活習慣病に罹患した場合は、まず働けない状態が継続する場合に12ヶ月に渡り住宅ローンの毎月返済額が保険金として支給され、180日以上入院するとその時点の住宅ローン残高に相当する保険金が支給されるというものです。

|

病名 |

保険金支払条件 |

|

がん |

医師にがんに罹患したと診断確定された場合 |

|

高血圧、糖尿病、腎疾患、肝疾患、慢性膵炎、脳血管疾患、心疾患、大動脈瘤解離、上皮新生物、皮膚がん |

① これらの疾病により就業不能状態が継続した場合、毎月の住宅ローン返済相当額の保険金が最長12ヶ月支払われる。 ② これらの疾病により180日以上入院した場合、住宅ローン残高相当の保険金が支払われる。 |

3. 上乗せ金利

通常0.3〜0.4%の上乗せ金利で加入できます。

今月の11疾病保障のコストを反映した各金融機関の住宅ローン金利は、こちらを御覧ください。

4. 各金融機関の比較

各金融機関の11疾病保障の概要は下記の通りです。

|

金融機関名 |

加入時年齢 |

完済時年齢 |

上乗せ金利 |

その他 |

|

じぶん銀行 |

50歳未満 |

80歳未満 |

0.30% |

・がんと診断された場合100万円(上皮内がん又は皮膚がんと診断された場合は50万円)支給 ・病気・けがによる連続5日以上の入院の場合、総額120万円まで支給 ・がんに関する先進医療を受けた場合、総額1,000万円まで支給 |

|

住信SBI銀行 |

取扱なし |

|||

|

ジャパンネット銀行 |

50歳未満 |

80歳未満 |

0.30% |

・がんと診断された場合100万円(上皮内がん又は皮膚がんと診断された場合は50万円)支給 ・病気・けがによる連続5日以上の入院の場合、総額120万円まで支給 ・病気・けがによる連続31日以上の入院の場合、12ヶ月まで毎月の住宅ローン返済額を支給 |

|

三菱UFJ銀行 |

取扱なし |

|||

|

りそな銀行 |

取扱なし |

|||

|

新生銀行 |

取扱なし |

|||

|

常陽銀行 |

取扱なし |

|||

|

ARUHI |

50歳未満 |

81歳未満 |

0.25% |

・がんと診断された場合100万円(上皮内がん又は皮膚がんと診断された場合は50万円)支給 ・病気・けがによる連続5日以上の入院の場合、総額120万円まで支給 ・病気・けがによる連続31日以上の入院の場合、12ヶ月まで毎月の住宅ローン返済額を支給 |

|

イオン銀行 |

取扱なし |

|||

|

楽天銀行 |

取扱なし |

|||

|

ソニー銀行 |

50歳未満 |

80歳未満 |

0.20% |

・がんと診断された場合100万円(上皮内がん又は皮膚がんと診断された場合は50万円)支給 ・病気・けがによる連続5日以上の入院の場合、総額120万円まで支給 ・病気・けがによる連続31日以上の入院の場合、12ヶ月まで毎月の住宅ローン返済額を支給 ・がんに関する先進医療を受けた場合、総額1,000万円まで支給 |

5. 注意すべきポイント

(1) 保険金支払事由が異なる

10の生活習慣病に罹患した場合は、まず働けない状態が継続する場合に12ヶ月に渡り住宅ローンの毎月返済額が保険金として支給され、180日以上入院するとその時点の住宅ローン残高に相当する保険金が支給されます。がん保障や3大疾病保障より住宅ローン残高に相当する保険金が支給される条件が厳しいので注意が必要です。

(2) 年齢制限がある

11疾病保障は原則加入時に50歳以上だと利用できません。

(3) 取り扱い金融機関が限定される

11疾病保障を取り扱っている金融機関は限られます。

6. その他

11疾病保障とよく比較される疾病団信として8大疾病保障があります。共に加入する場合の金利上乗せ幅が同程度で、多くの金融機関がどちらか一方を提供しています。比較のために、下記の通り保険金として住宅ローン残高相当額が支給される事由を8大疾病保障と11疾病保障で整理しました。11疾病保障の方が保障範囲は広いのですが、3大疾病の脳卒中と急性心筋梗塞の部分は8大疾病保障の方が、保険金が下りやすくなっています。両者の違いを理解して選択しましょう。

|

|

8大疾病保障 |

11大疾病保障 |

|

がん |

医師に診断された場合 |

|

|

脳卒中・急性心筋梗塞 |

所定の状態が60日以上継続した場合 |

入院が180日以上継続した場合 |

|

高血圧・糖尿病・慢性腎不全・肝硬変・慢性膵炎 |

就業不能状態が12ヶ月を超えて継続した場合 |

|

|

脳血管疾患・心疾患・大動脈瘤解離・上皮新生物・皮膚がん |

対象外 |

|

7. まとめ

以上のように11疾病保障はがん保障と10の生活習慣病を含む保障範囲の広い疾病団信となっています。取り扱い金融機関が限られ年齢制限もありますが、加入可能な人は、利用をおすすめします。

モゲチェックでは団信を下記5つの種類に分けて、団信コストを反映した金利でのランキングを用意しています。自分に合った団信でかつ最も金利の低い住宅ローンを探すことができます。

|

種類 |

内容 |

|

一般 |

一般団信+無料の疾病団信 |

|

ワイド |

加入条件が緩和された団信 |

|

がん− |

がん100%保障未満の疾病団信 |

|

がん |

がん100%保障以上の最もライトな疾病団信 |

|

がん+ |

がん100%保障+αの疾病団信 |

今月の各金融機関の住宅ローン金利はこちらです。

モゲチェックが最適な条件のローンを探すサービスはこちらです。

モゲチェックが最適な借り換え先を探すサービスはこちらです。

あなたの借入可能額が分かるサービスはこちらです。